Kwoty wolne od potrąceń w 2021 roku

Z wynagrodzenia za pracę – po odliczeniu składek na ubezpieczenia społeczne oraz zdrowotne, zaliczki na podatek dochodowy od osób fizycznych oraz wpłat dokonywanych do PPK, jeżeli pracownik nie zrezygnował z ich dokonywania – podlegają potrąceniu tylko należności wymienione w art. 87 § 1 Kodeksu pracy, w tym m.in. sumy egzekwowane na mocy tytułów wykonawczych na pokrycie należności innych niż świadczenia alimentacyjne.

Przy potrącaniu tych należności, wolna od potrąceń jest kwota wynagrodzenia za pracę w wysokości minimalnego wynagrodzenia za pracę, ustalanego na podstawie odrębnych przepisów, przysługującego pracownikom zatrudnionym w pełnym wymiarze czasu pracy, po odliczeniu składek na ubezpieczenia społeczne, zdrowotne, zaliczki na podatek dochodowy oraz wpłat do PPK w przypadku uczestnictwa w tym programie.

Kwoty wolne od potrąceń a płaca minimalna

Wraz ze wzrostem płacy minimalnej do wysokości 2800 zł (brutto) w 2021 dla pełnego etatu, wzrastają również kwoty wolne od potrąceń, których wysokość zależy od rodzaju potrącenia (przymusowe, dobrowolne). Należy pamiętać, że kwoty wolne stosuje się w wartościach netto, obliczając kwotę wolną należy wziąć pod uwagę czynniki składkowo-podatkowe danego pracownika, oraz jego wiek (ulga dla młodych) i przynależność do PPK pod warunkiem, że pracownik nie zrezygnował z wpłat.

Przy uwzględnieniu kwot wolnych, przy potrąceniach przymusowych obowiązują też kwoty graniczne. Granica potrącenia to maksymalna dopuszczalna wysokość pensji netto pracownika, którą można potrącić na poczet zadłużenia.

Podstawą potrącenia jest suma składników wynagrodzenia, w tym wynagrodzenie zasadnicze, premie, dodatki, po odliczeniu ww danin (składki ZUS, zaliczka na podatek, ewentualna wpłata na PPK). W razie egzekucji innych należności niż alimenty, potrącenia mogą być dokonywane do wysokości połowy wynagrodzenia (netto).

Kwoty wolne od potrąceń w 2021 roku

Obliczenia w przypadku rezygnacji z PPK

Kwoty wolne od potrąceń od 1.01.2021 r. do 31.12.2021 r. dla pracowników, którzy zrezygnowali z dokonywania wpłat na PPK (stawka podatku 17%).

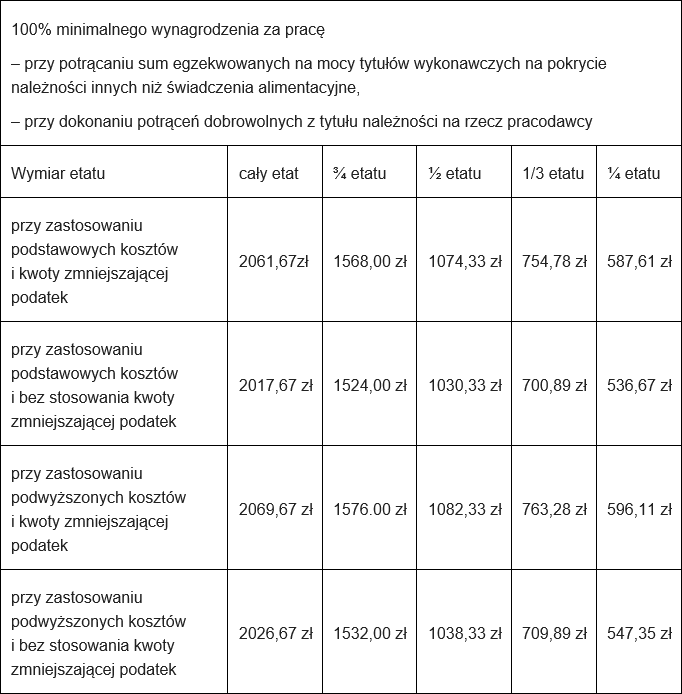

- 100 % minimalnego wynagrodzenia

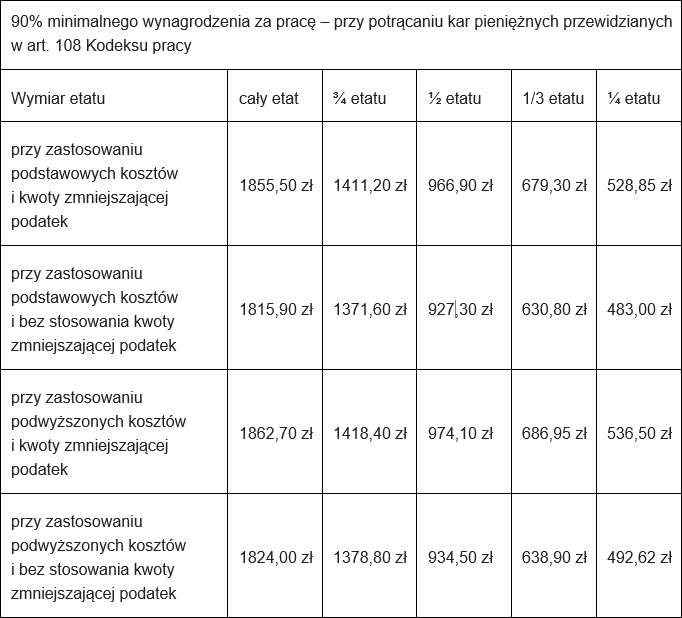

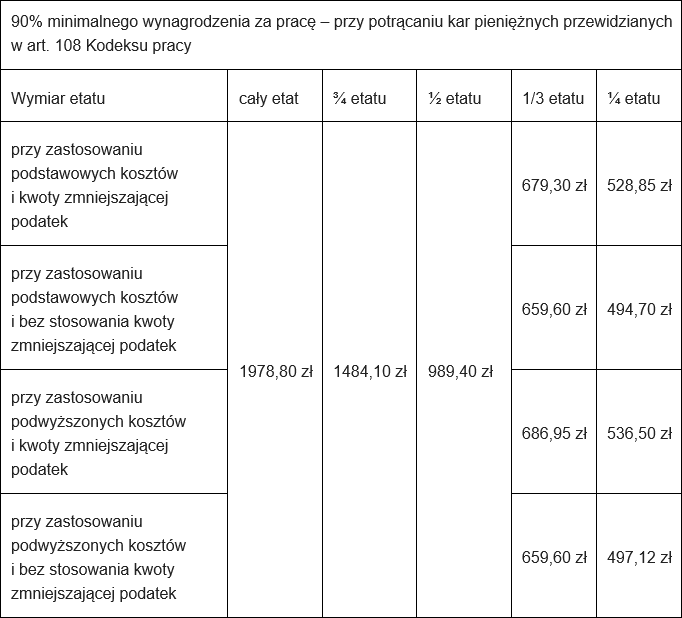

- 90 % minimalnego wynagrodzenia

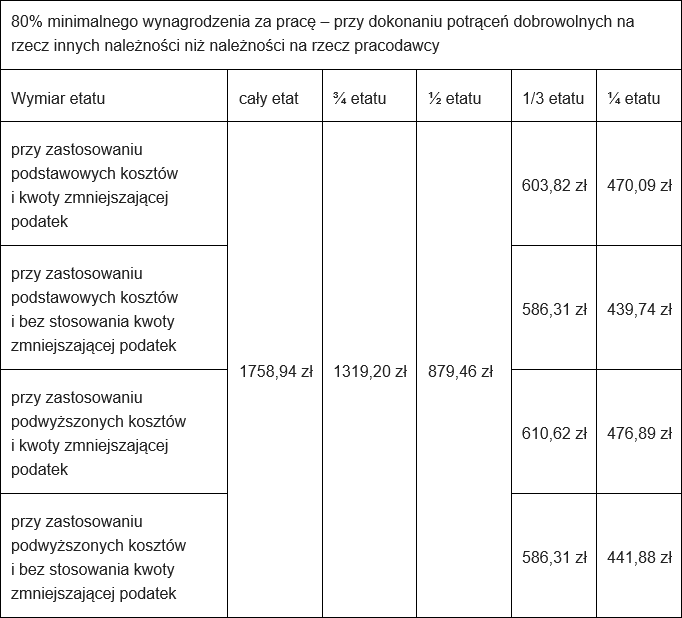

- 80% minimalnego wynagrodzenia

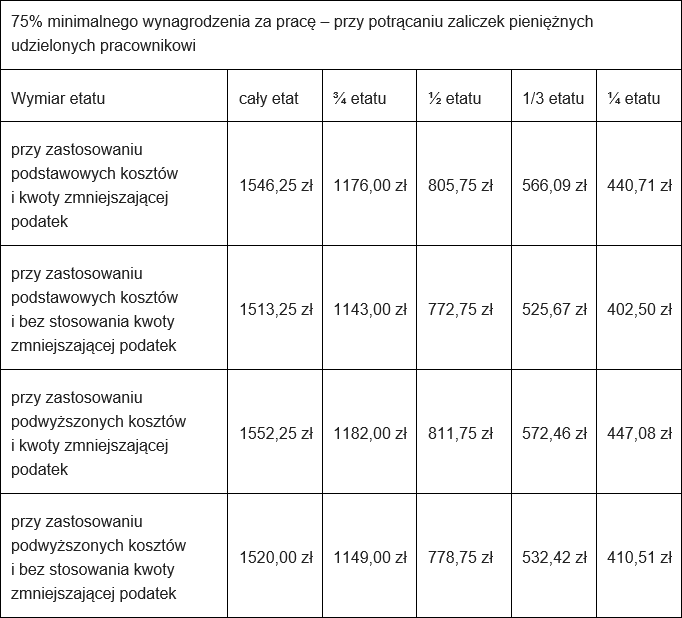

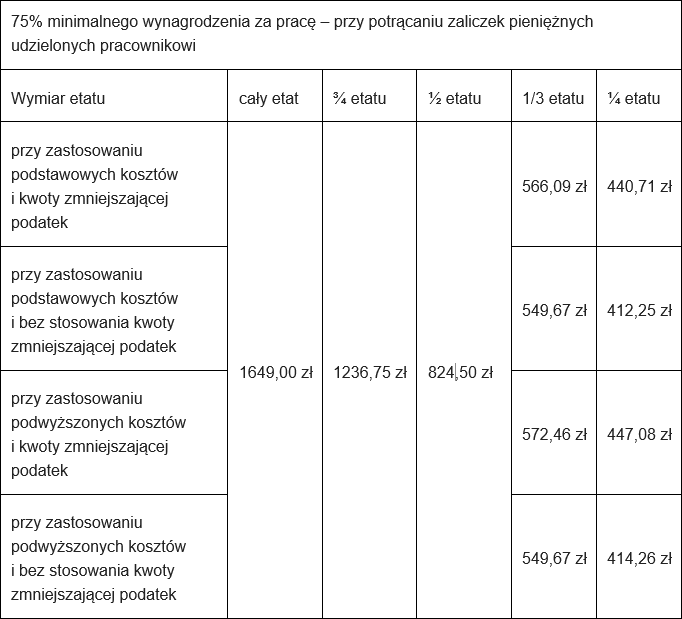

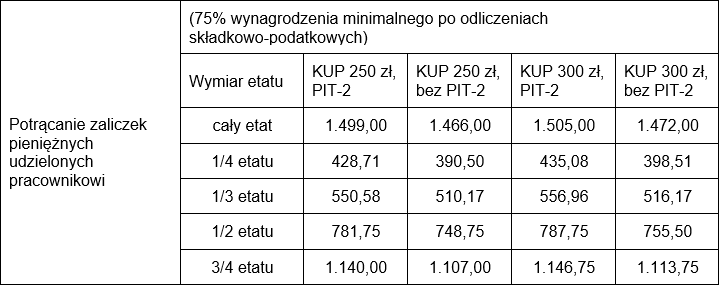

- 75% minimalnego wynagrodzenia

Obliczenia w przypadku rezygnacji z PPK i korzystania z zerowego podatku dla młodych

Kwoty wolne od potrąceń od 1.01.2021 r. do 31.12.2021 r. pracowników do 26 roku życia zatrudnionych w pełnym wymiarze etatu (zerowy PIT), którzy zrezygnowali z dokonywania wpłat na PPK.

- 100 % minimalnego wynagrodzenia

- 90% minimalnego wynagrodzenia

- 80 % minimalnego wynagrodzenia

- 75% minimalnego wynagrodzenia

Kwoty wolne od potrąceń w 2021 r.

Kwoty wolne od potrąceń obowiązujące od 1 stycznia do 31 grudnia 2021 dla pracowników pełnoetatowych oraz niepełnoetatowych, objętych PPK (przy założeniu, że wpłata na PPK finansowana przez pracodawcę wynosi 1,5% a wpłata pokrywana z pensji pracownika – 2% i jest naliczana od kwoty 2.800 zł), przy zastosowaniu podatku 17%:

Nowe stawki i wskaźniki w 2021 r.

Lubisz być na czasie? W HR to nawet wymagane. Miej pod ręką aktualne kwoty, stawki i wskaźniki i zadbaj, by wszystko było zgodnie z przepisami. Pobierz e-booka i przygotuj swój dział kadrowo-płacowy do 2021 roku.

E-book: Zmiany w kadrach i płacach w 2021 r. Nowe stawki i wskaźniki

Kalkulator wynagrodzeń – korzystaj za darmo!

Czy wiesz, że nie musisz ręcznie wykonywać obliczeń brutto – netto? Zrobi to za Ciebie Asystent kadrowego! Innymi słowy, płaca minimalna od brutto do netto w 2021 r. – w paru kliknięciach.

Asystent kadrowego to przede wszystkim rozbudowany kalkulator wynagrodzeń, ale posiada znacznie więcej funkcji. To podręczny zestaw narzędzi zebrany w jedną aplikację na smartfona. Błyskawicznie oblicz wynagrodzenie pracownika, sprawdź wymiar dostępnego urlopu, skorzystaj z kalendarza godzin roboczych, czy ustal czas trwania umowy.

Jakie masz możliwości z Asystentem kadrowego?

- Kalkulator brutto-netto.

- Oblicz wynagrodzenie i sprawdź wszystkie jego składniki.

- Oblicz stawkę godzinową zgodnie z wynagrodzeniem obowiązującym w danym miesiącu.

- Oblicz koszt zatrudnienia pracownika.

- Sprawdź dostępną liczbę dni urlopu do wykorzystania.

- Sprawdź, o ile zmniejszy się wynagrodzenie, gdy pracownik będzie na chorobowym.

- Sprawdź ustawowy limit umów na czas określony.

- Oblicz długość okresu wypowiedzenia.

- Oblicz staż pracy danego pracownika.

- Kalkulator godzin roboczych.

- Dostępny kalendarz z podziałem na dni wolne i robocze.

Do dyspozycji masz niezbędne – i zawsze aktualnie obowiązujące – wskaźniki kadrowo-płacowe potrzebne w codziennej pracy działu HR.

Korzystaj bezpłatnie z wersji PREMIUM aplikacji!

Jak pobrać aplikację i uzyskać dostęp do wersji PREMIUM?

Sprawdź szczegóły:

Chcę skorzystać z aplikacji!

Sprawdź inne artykuły

Płaca minimalna od brutto do netto w 2021 r.

Ile wyniosą składki ZUS w 2021 r.?

Wymiar czasu pracy w 2021 r. Ile będziemy pracować?

Wyższy dodatek za godziny nocne w 2021 r. Ile wyniesie?

Zwiększenie kwoty wolnej od potrąceń a niepełny etat – na przykładach

Prawo pracy. First minute

Osoby zarządzające personelem zarówno pracodawcy, menedżerowie, kierownicy, jak i dyrektorzy czy pracownicy działu HR niejednokrotnie zmagają się z wieloma pytaniami dotyczącymi prawnego aspektu zarządzania personelem.

W praktyce pojawiają się m.in. pytania typu:

- Czy pracodawca może wprowadzić 2 godzinną przerwę w pracy pracownikom zatrudnionym w równoważonym systemie czasu pracy? (np. zaczyna od 8.00 do 12.00 i od 14.00 do 21.00)?

- W jaki sposób uregulować kwestie dodatkowej przerwy w przepisach wewnątrzzakładowych?

- W jaki sposób wyliczyć dzienną dobową normę czasu pracy pracownika zatrudnionego na 0,97 etatu?

- Czy dodatkowa praca wykonywana przez pracownika od godz. 22.00 w piątek do godz. 6.00 w sobotę stanowi pracę w 6 dniu tygodnia? Czy taki tryb pracy jest zgodny z przepisami Kodeksu pracy?

- Czy ustalając zasady wypłaty premii regulaminowej pracodawca ma dowolność w kształtowaniu warunków jej przyznawania i sposobu jej obliczania?

- Odpowiedzią na nie rzadko zawiłe pytania w zakresie prawa pracy jest publikacja „Prawo pracy. First minute.”

Publikacja jest kierowana przede wszystkim do:

– właścicieli firm zatrudniających choćby jednego pracownika

– menedżerów

– kierowników

– dyrektorów, w tym dyrektorów HR

– przełożonych

– pracowników działu HR

PO CO?

Problematyka zarządzania kapitałem ludzkim ściśle powiązana jest z tematyką prawa pracy. Różne przypadki związane choćby z koniecznością zgodnego z prawem rozwiązania umowy o pracę są wyzwaniem nie tylko dla osób zarządzających ludźmi, ale dla samych działów HR.

W książce znajdziesz odpowiedzi na skomplikowane pytania z zakresu m.in. czasu pracy, zatrudniania i zwalniania, a także dyskryminacji/równego traktowania w zatrudnieniu.

JAK TO DZIAŁA?

Książka jest podzielona na rozdziały. Każdy rozdział jest poprzedzony dokładnym spisem problemów i pytań, które pojawiają się w danym dziale.

PROBLEM opisuje sytuację pracownika bądź pracodawcy wymagającą rozwiązania prawnego

PYTANIE to konkretne pytanie, które pojawia się w związku z zaistniałym problemem

ODPOWIEDŹ zawiera konkretną odpowiedź na postawione pytanie, wraz ze wskazaniem przepisów prawa pracy, jednocześnie zawierając uzupełnienie tematu dodatkowymi uwagami

Ps. Polecamy blog naszego Eksperta ds. prawa pracy – Donaty Hermann-Marciniak – Kadry w pigułce.