Jakie informacje znajdziesz w artykule?

- Płaca minimalna od brutto do netto w 2021 r.

- Przykłady listy płac – z uwzględnieniem zerowego podatku dla młodych, PPK i kosztów uzyskania przychodów.

- Stawki, na które wpływa zmiana wysokości minimalnego wynagrodzenia.

- Kwoty wolne od potrąceń w 2021 r.

- Bezpłatny kalkulator wynagrodzeń.

- E-book: ,,Zmiany w kadrach i płacach w 2021 r. Nowe stawki i wskaźniki”.

Płaca minimalna od brutto do netto w 2021 r.

Na mocy § 1-2 rozporządzenia Rady Ministrów z 15.09.2020 r. w sprawie wysokości minimalnego wynagrodzenia za pracę oraz wysokości minimalnej stawki godzinowej w 2021 w nowym roku zmieni się wysokość wynagrodzenia minimalnego oraz minimalnej stawki godzinowej. Zmieni się również wysokość innych świadczeń ustalanych na podstawie płacy minimalnej.

Od 1 stycznia 2021 r. minimalna stawka wynagrodzenia będzie wynosiła 2800 zł brutto, a kwota minimalnej stawki godzinowej wyniesie 18,30 zł brutto.

Bez wątpienia, kwota minimalnego wynagrodzenia ma w Polsce tendencję wzrostową. Zgodnie z rozporządzeniem stawka w 2021 r. będzie wyższa o 200 zł w porównaniu do bieżącego roku. W 2020 roku minimalne wynagrodzenie wynosi 2 600 zł, a minimalna stawka godzinowa 17 zł brutto.

Kwota brutto wynagrodzenia jest jedynie podstawą do dalszych obliczeń podatkowo-składkowych, których należy dokonać, aby ustalić wysokość wynagrodzenia pracownika netto, czyli potocznie mówiąc „na rękę”.

Niefortunne przypadki w dziale kadrowo-płacowym #6:

płaca minimalna od brutto do netto w 2021 r. – przykłady listy płac

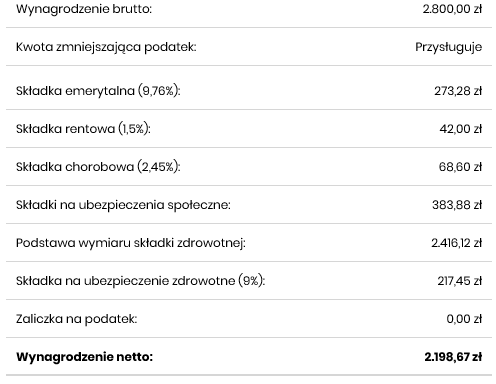

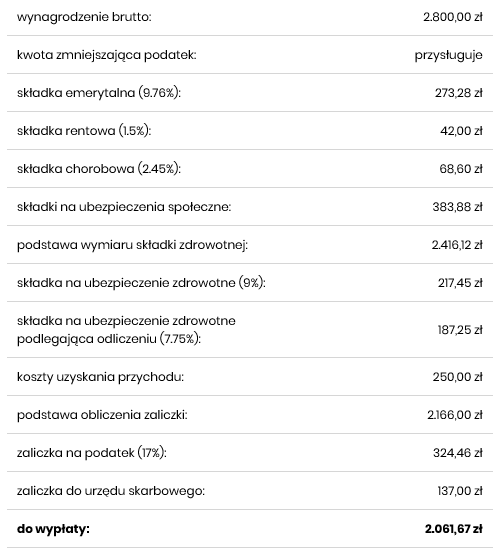

Przykład 1

Płaca minimalna od brutto do netto w 2021 r. pracownika, który:

- nie korzysta z zerowego podatku dla młodych (jest pracownikiem powyżej 26 roku życia);

- nie należy do programu Pracowniczych Planów Kapitałowych;

- jest uprawniony do podstawowych kosztów uzyskania przychodów;

- jest uprawniony do zastosowania kwoty zmniejszającej miesięczną zaliczkę podatkową.

Płaca minimalna po wyliczeniu od brutto do netto takiego pracownika wynosi 2 061,67 zł.

Przykład 2

W zależności od ustaleń uwzględniających rozliczenie pracownika, na liście płac może pojawić się taki przypadek pracownika, który:

- otrzymuje minimalne wynagrodzenie za pracę;

- korzysta z ulgi podatkowej – zerowego podatku dla młodych;

- nie jest uczestnikiem PPK.

Płaca minimalna od brutto do netto w 2021 r. takiego pracownika prezentuje się następująco:

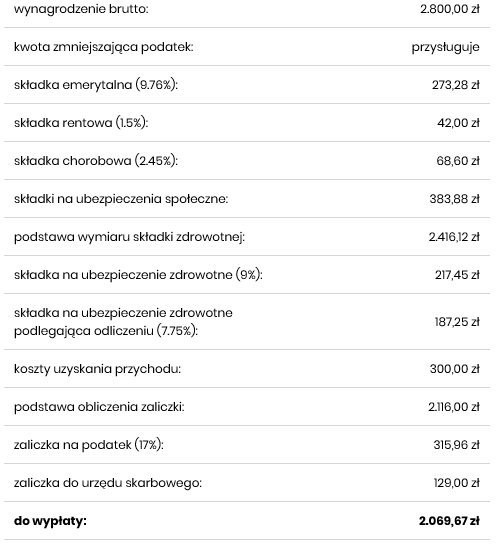

Przykład 3

Płaca minimalna od brutto do netto w 2021 r. pracownika powyżej 26 roku życia, który:

- jest uprawniony do podwyższonych kosztów uzyskania przychodu;

- otrzymuje minimalne wynagrodzenie za pracę;

- jest uprawniony do zastosowania kwoty zmniejszającej miesięczną zaliczkę podatkową;

- nie jest uczestnikiem PPK.

Przykład 4

Płaca minimalna od brutto do netto w 2021 r. pracownika, który:

- otrzymuje minimalne wynagrodzenie za pracę;

- jest uprawniony do zastosowania kwoty zmniejszającej miesięczną zaliczkę podatkową;

- jest uczestnikiem PPK.

Wpłata podstawowa pracodawcy za październik została przekazana do instytucji finansowej w listopadzie.

Wpłaty do PPK:

podstawowa pracownika: 2800 zł × 2% = 56 zł

dodatkowa pracownika: 2800 zł × 1% = 28 zł

podstawowa pracodawcy: 2800 zł × 1,5% = 42 zł

Wynagrodzenie za październik

2061,67 – 56 zł (PPK podstawowe) – 28 zł (PPK dodatkowe) = 1977,67 zł netto

Wynagrodzenie za listopad

Wynagrodzenie brutto powiększone o wpłaty finansowane przez pracodawcę: 2842 zł (2800 zł + 42 zł)

Podstawa opodatkowania: 2842 zł – 383,88 zł – 250 zł = 2208,12 zł → 2208 zł

Zaliczka na podatek dochodowy: 2208 zł × 17% – 43,76 zł = 331,60 zł

Podatek dochodowy: 331,60 zł – 187,25 zł = 144,35 zł → 144 zł

Do wypłaty: 2800 zł – 383,88 zł – 217,45 zł – 144 zł – 56 zł (PPK podstawowe) – 28 zł (PPK dodatkowe) = 1970,67 zł netto

Pracownik za październik otrzyma wynagrodzenie w kwocie 1977,67 zł, a za listopad w kwocie 1970,67 zł. Od wynagrodzenia pracownika za listopad został naliczony i pobrany podatek dochodowy z tytułu wpłaty podstawowej finansowanej przez pracodawcę, naliczonej od wypłaty za październik.

Na jakie stawki wpływa zmiana wysokości wynagrodzenia?

Powyższe listy płac uwzględniły takie zmiany, jak obniżona stawka PIT, podwyższone koszty uzyskania przychodu i zerowy podatek dla młodych. Zmiana kwoty minimalnego wynagrodzenia wprowadza rok do roku szereg zmian. Wysokość wynagrodzenia minimalnego ma wpływ na inne stawki, które są jego pochodną, np.

- kwotę wolną od potrąceń z wynagrodzenia,

- kwotę dodatku za pracę w godzinach nocnych, ale również:

- wynagrodzenie za przestój (w każdym przypadku wynagrodzenie to nie może być niższe od wysokości minimalnego wynagrodzenia za pracę, ustalanego na podstawie odrębnych przepisów),

- wynagrodzenie za miesiąc, w którym pracownik nie świadczy pracy – art. 129 § 5 Kodeksu pracy (jeżeli w danym miesiącu, ze względu na rozkład czasu pracy w przyjętym okresie rozliczeniowym, pracownik nie ma obowiązku wykonywania pracy, przysługuje mu wynagrodzenie w wysokości nie niższej niż minimalne wynagrodzenie. W przypadku niepełnego etatu wysokość tego wynagrodzenia ustala się proporcjonalnie do tego wymiaru czasu pracy),

- odszkodowanie za naruszenie zasady równego traktowania w zatrudnieniu – art. 18(3d) Kodeksu pracy (osoba, wobec której pracodawca naruszył zasadę równego traktowania w zatrudnieniu, ma prawo do odszkodowania w wysokości nie niższej niż minimalne wynagrodzenie za pracę, ustalane na podstawie odrębnych przepisów),

- odszkodowanie dla pracownika, wobec którego stosowany był mobbing – art. 94(3) § 4 Kodeksu pracy, (pracownik, który doznał mobbingu lub wskutek mobbingu rozwiązał umowę o pracę, ma prawo dochodzić od pracodawcy odszkodowania w wysokości nie niższej niż minimalne wynagrodzenie za pracę, ustalane na podstawie odrębnych przepisów),

- odprawa z tytułu rozwiązania stosunku pracy – art. 8 ust. 4 ustawy o szczególnych zasadach rozwiązywania z pracownikami stosunków pracy z przyczyn niedotyczących pracowników (15 x 2800 zł = 42 000 zł),

- kwoty wolne od potrąceń w 2021 r. (art. 87 – art. 91 Kodeksu pracy)

- najniższa podstawa wymiaru składek na ubezpieczenie społeczne przedsiębiorców opłacających składki na zasadach określonych w przepisach art. 18a ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (w przypadku skorzystania z preferencji podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe ubezpieczonych stanowi zadeklarowana kwota, nie niższa jednak niż 30% kwoty minimalnego wynagrodzenia, która w 2021 r. wynosi 840 zł.)

- minimalna podstawa zasiłku chorobowego – art. 45 ust. 1 ustawy o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (podstawa wymiaru zasiłku chorobowego z tytułu pracy w pełnym wymiarze czasu pracy nie może być niższa od kwoty minimalnego wynagrodzenia za pracę, po odliczeniu kwoty odpowiadającej 13,71% tego wynagrodzenia:

2800 zł – (2800 zł × 13,71%) = 2416,12 zł)

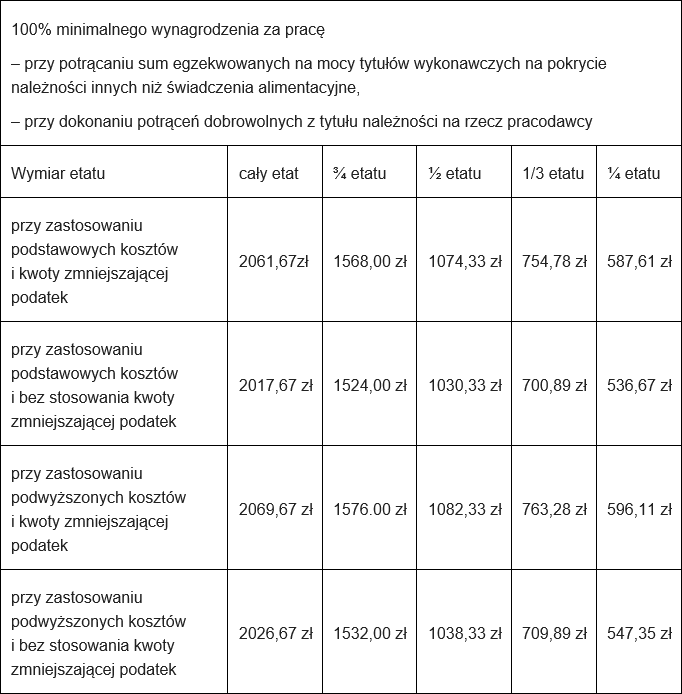

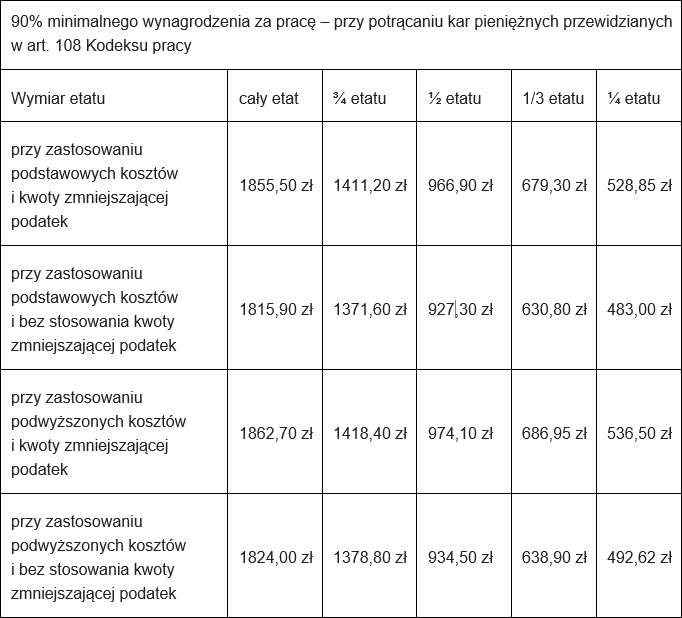

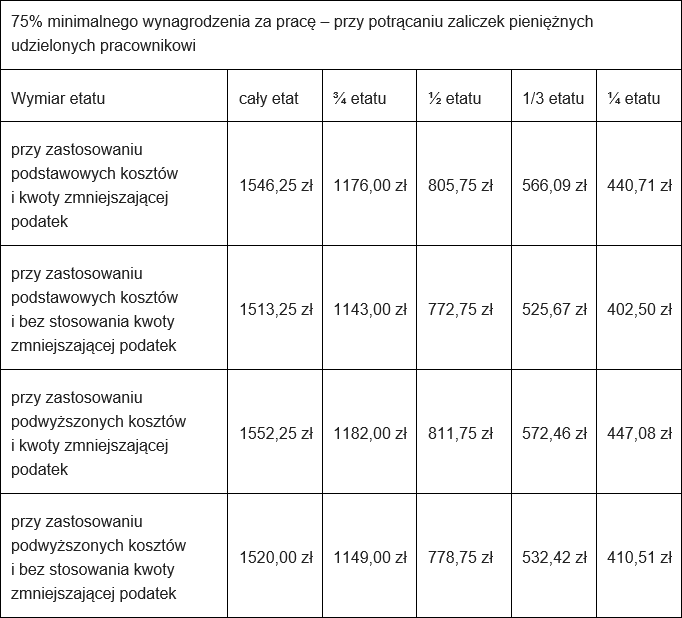

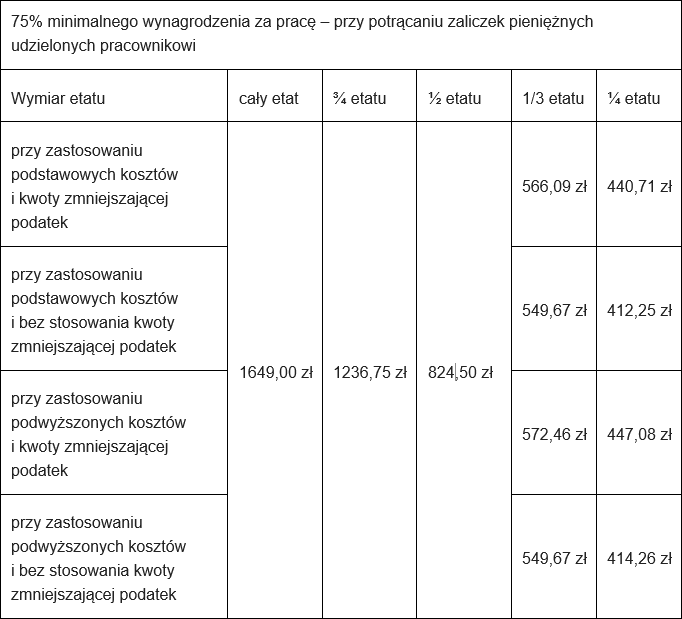

Kwoty wolne od potrąceń w 2021 r.

Obliczenia w przypadku rezygnacji z PPK

Kwoty wolne od potrąceń od 1.01.2021 r. do 31.12.2021 r. pracowników, którzy zrezygnowali z dokonywania wpłat na PPK (stawka podatku 17%).

- 100 % minimalnego wynagrodzenia

- 90 % minimalnego wynagrodzenia

- 80% minimalnego wynagrodzenia

- 75% minimalnego wynagrodzenia

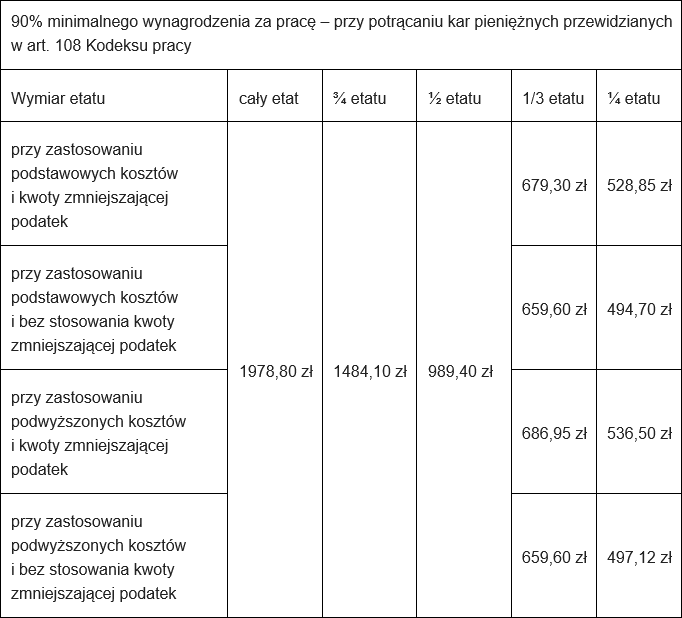

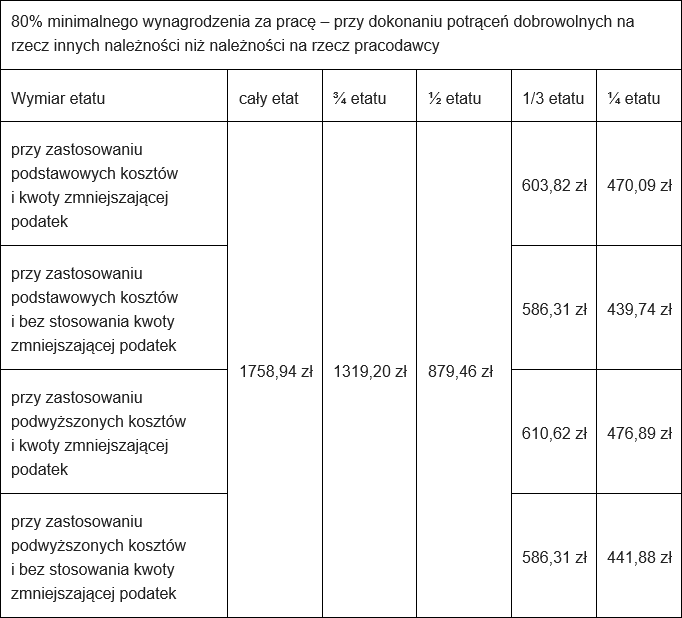

Obliczenia w przypadku rezygnacji z PPK i korzystania z zerowego podatku dla młodych

Kwoty wolne od potrąceń od 1.01.2021 r. do 31.12.2021 r. pracowników do 26 roku życia zatrudnionych w pełnym wymiarze etatu (zerowy PIT), którzy zrezygnowali z dokonywania wpłat na PPK.

- 100 % minimalnego wynagrodzenia

- 90% minimalnego wynagrodzenia

- 80% minimalnego wynagrodzenia

- 75% minimalnego wynagrodzenia

Kalkulator wynagrodzeń – korzystaj za darmo!

Czy wiesz, że nie musisz ręcznie wykonywać obliczeń brutto – netto? Zrobi to za Ciebie Asystent kadrowego! Innymi słowy, płaca minimalna od brutto do netto w 2021 r. – w paru kliknięciach.

Asystent kadrowego to przede wszystkim rozbudowany kalkulator wynagrodzeń, ale posiada znacznie więcej funkcji. To podręczny zestaw narzędzi zebrany w jedną aplikację na smartfona. Błyskawicznie oblicz wynagrodzenie pracownika, sprawdź wymiar dostępnego urlopu, skorzystaj z kalendarza godzin roboczych, czy ustal czas trwania umowy.

Jakie masz możliwości z Asystentem kadrowego?

- Kalkulator brutto-netto (płaca minimalna od brutto do netto w 2021 r. – sprawdź powyższe obliczenia!).

- Oblicz wynagrodzenie i sprawdź wszystkie jego składniki.

- Oblicz stawkę godzinową zgodnie z wynagrodzeniem obowiązującym w danym miesiącu.

- Oblicz koszt zatrudnienia pracownika.

- Sprawdź dostępną liczbę dni urlopu do wykorzystania.

- Sprawdź, o ile zmniejszy się wynagrodzenie, gdy pracownik będzie na chorobowym.

- Sprawdź ustawowy limit umów na czas określony.

- Oblicz długość okresu wypowiedzenia.

- Oblicz staż pracy danego pracownika.

- Kalkulator godzin roboczych.

- Dostępny kalendarz z podziałem na dni wolne i robocze.

Do dyspozycji masz niezbędne – i zawsze aktualnie obowiązujące – wskaźniki kadrowo-płacowe potrzebne w codziennej pracy działu HR.

Korzystaj bezpłatnie z wersji PREMIUM aplikacji!

Jak pobrać aplikację i uzyskać dostęp do wersji PREMIUM?

Sprawdź szczegóły:

Chcę skorzystać z aplikacji!

Nowe stawki i wskaźniki w 2021 r.

Sprawdź, czy nie ominęła Cię żadna istotna zmiana prawna z zakresu kadr i płac. Zweryfikuj nowe stawki i wskaźniki, obowiązujące w 2021 roku, i nie pozwól sobie na błędy! Brzmi jak czasochłonne zajęcie, prawda? Jednak nie z nami! Nasi eksperci ułatwili Ci to zadanie i zebrali wszystkie parametry płacowe w jednym miejscu!

Pobierz E-BOOKA:

Zmiany w kadrach i płacach w 2021. Nowe stawki i wskaźniki

Prawo pracy. First minute

Mamy dla Ciebie genialny pomysł na prezent na każdą okazję dostępny online.

Publikacja „Prawo pracy. First Minute” jest propozycją, w którą warto zainwestować.

Jest to encyklopedia praktycznej i fachowej wiedzy dotyczącej najbardziej problematycznych obszarów prawa pracy, z którymi zmagają się:

- właściciele firm zatrudniających choćby jednego pracownika

- menedżerowie

- kierowników

- dyrektorzy, w tym dyrektorzy HR

- przełożeni

- pracownicy działu HR.

Książka została podzielona na 12 rozdziałów: godziny nadliczbowe, systemy czasu pracy, czas pracy, podróż służbowa, rozwiązywanie umów o pracę, zakaz konkurencji, kara porządkowa, przestój, porozumienie/wypowiedzenie zmieniające, odprawa/odszkodowanie, dyskryminacja/równie traktowanie/mobbing, zawieszenie zakładowych przepisów prawa pracy/warunków zatrudnienia.

Autorką publikacji jest nasz Ekspert ds. prawa pracy – Donata Hermann-Marciniak. Specjalistka z zakresu prawa pracy, autorka książek: „Urlopy pracownicze i inne zwolnienia od pracy”, „Zatrudnianie i zwalnianie pracowników”, współautorka publikacji „Dokumentacja pracownicza i ewidencja czasu pracy”.

Autorka bloga z zakresu prawa pracy „Kadry w pigułce”.

Autorka kursów online, filmów (YouTube) oraz licznych publikacji z zakresu prawa pracy.

„Prawo pracy. First minute” to idealny prezent nie tylko dla Ciebie. Książka ta może stać się idealnym prezentem dla osób zarządzających personelem w Twojej firmie!

Zainwestuj w swój rozwój z tą encyklopedią praktycznej i fachowej wiedzy: zamów książkę już teraz!