Na mocy rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 28 grudnia 2020 zmieniającego rozporządzenie w sprawie określenia niektórych wzorów oświadczeń, deklaracji i informacji podatkowych obowiązujących w zakresie podatku dochodowego od osób fizycznych wprowadzono nowe wzory deklaracji PIT:

- PIT-11 (27) – wzór informacji o przychodach z innych źródeł oraz dochodach i pobranych zaliczkach na podatek,

- PIT-4R (11) – wzór deklaracji rocznej o zaliczkach na podatek dochodowy,

- PIT-8AR (10) – wzór deklaracji rocznej o zryczałtowanym podatku dochodowym.

Nowe wzory deklaracji PIT:

- PIT-4R, PIT-8R i IFT-1/FT-1R stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2020; przepisu tego nie stosuje się jednak, jeżeli przed dniem wejścia w życie niniejszego rozporządzenia deklaracje lub informacje podatkowe zostały złożone na formularzach dotychczasowych.

- PIT-11 stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2021.

Nowe wzory deklaracji PIT

Poniżej przedstawiamy zmiany jakie nastąpiły w nowych wzorach deklaracji PIT w stosunku do poprzednio obowiązujących.

PIT-11 (27)

PIT-11 (27) stosuje się do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2021.

Nowy wzór formularza PIT-11 (27) zawiera zmiany polegające na:

- dodaniu w części E, dwóch wierszy 8 i 9 o następującej treści:

„8. Należności z tytułu praktyk absolwenckich lub staży uczniowskich” oraz

„9. Należności z tytułu wymienionego w wierszu 8, otrzymane przez podatników do ukończenia 26. roku życia”;

- w części G”:

zmieniony został opis do pozycji 92 „Przychody ze stosunku pracy i stosunków pokrewnych, z umów zlecenia oraz praktyk absolwenckich lub staży uczniowskich, o których mowa w art. 21 ust. 1 pkt 148 ustawy”, - po wierszu: „w tym przychody z umów zlecenia” dodano wiersz: „w tym przychody z tytułu praktyk absolwenckich lub staży uczniowskich.

PIT-4R (11)

W PIT-4R(11) w części D.1 zmieniono opis: „wyjaśnienie różnicy pomiędzy kwotą pobranego podatku a kwotą wpłaconego podatku” na opis: „wyjaśnienie różnicy pomiędzy pobranym podatkiem a wpłaconym podatkiem”.

Ponadto w części D.2 Informacje dodatkowe dla płatników, którzy ponieśli negatywne konsekwencje ekonomiczne z powodu COVID-19 i skorzystali z przesunięcia terminu przekazania zaliczek na podatek za poszczególne miesiące pojawiły się nowe pozycje w stosunku do poprzednio obowiązującego wzoru formularza PIT-4R(10). W nowym wzorze uwzględniono pozycje od 162 do 164 czyli „za październik 2020”, za „listopad 2020”, „za grudzień 2020”.

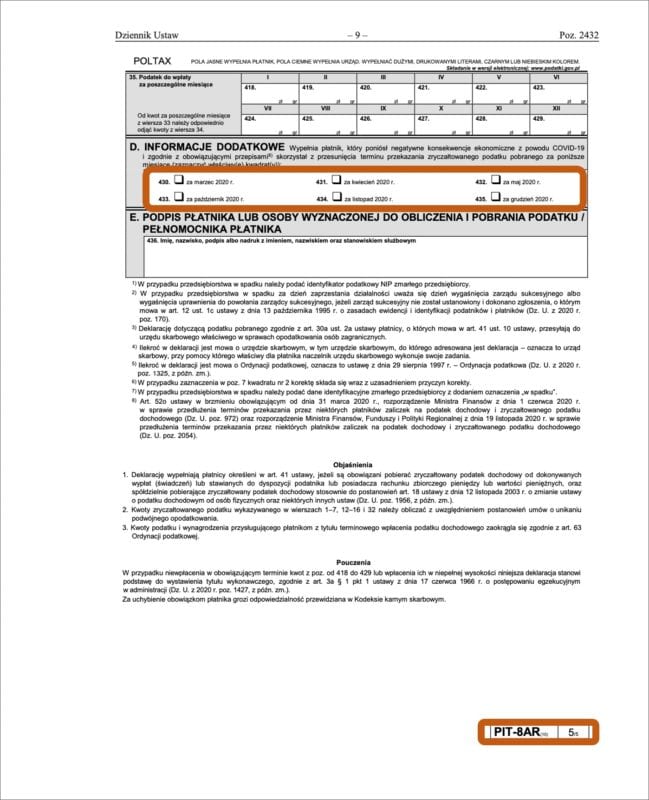

PIT-8AR

W PIT-8AR analogicznie do formularza PIT-4R pojawiły się nowe pozycje od 433 do 435, czyli „za październik 2020”, za „listopad 2020”, „za grudzień 2020”. Dotyczy to płatników, którzy ponieśli negatywne konsekwencje ekonomiczne z powodu COVID-19 i skorzystali z przesunięcia terminu przekazania zryczałtowanego podatku pobranego za miesiące wskazane w części D.

Bezstresowa wysyłka PIT-ów w iPersonel

Wszyscy wiemy, ile pracy, cierpliwości i stresu kosztuje działy kadrowo-płacowe wysyłka e-deklaracji. Wyjątkowo w pamięci zapadła ubiegłoroczna akcja PIT i problemy z odmienną interpretacją wyjaśnień co do sposobu wypełnienia PIT-11.

Wychodząc naprzeciw pracownikom działu HR, system kadrowo-płacowy iPersonel został tak wyposażony, by ułatwić przejście przez ten proces. Rzecz jasna, w sposób bezbolesny i bezstresowy.

Co zyskujesz, wysyłając e-deklaracje z system kadrowo-płacowym iPersonel?

Więcej informacji:

E-deklaracje w iPersonel, czyli jak bezstresowo rozliczyć PIT

Jeśli chcesz dowiedzieć się, jak wygląda wysyłka e-deklaracji w iPersonel – napisz.

Z chęcią zademonstrujemy Ci wszystkie możliwości naszego systemu kadrowo-płacowego iPersonel.